Les relations avec l’expert-comptable

Introduction

Au sein des TPE, la comptabilité est rarement tenue sur place, c’est généralement un expert-comptable qui en a la charge, en plus de son rôle de conseil pour tout ce qui concerne la fiscalité, l’imposition des revenus de l’entreprise et de son ou ses dirigeants.

Les échanges indispensables

Le recours à un expert-comptable n’est pas obligatoire, cependant, la tenue d’une comptabilité, ainsi que la réalisation de la liasse fiscale étant très techniques, les dirigeants de TPE ont tout intérêt à s’entourer de professionnels de confiance.

De même, l’entreprise mandate souvent l’expert-comptable pour la gestion complète de la paie.

L’expert-comptable

L’expert-comptable est une personne qui accompagne et conseille les chefs d’entreprise dans différents domaines :

-

la création de l’entreprise et le choix du statut,

-

les investissements et leur financement,

-

le recrutement, les déclarations sociales,

-

les déclarations fiscales,

-

les stratégies de développement…

Les experts-comptables font partie d’une communauté, l’ordre des experts-comptables et, à ce titre, doivent prêter serment.

L’expert-comptable en charge du dossier de l’entreprise s’engage vis-à-vis d’elle sur trois domaines :

-

la responsabilité civile professionnelle,

-

la responsabilité pénale,

-

la responsabilité disciplinaire.

|

À savoir : Un expert-comptable peut intervenir en tant que commissaire aux comptes ; cependant, le métier et les attributions sont diamétralement différents. Le commissaire aux comptes n’atteste pas les comptes, il réalise un contrôle de la comptabilité par un audit afin de certifier... |

Les documents destinés à l’expert-comptable

Sont considérés comme des justificatifs comptables, tous les documents servant de preuve à des opérations affectant le patrimoine de l’entreprise.

Dans le contexte de l’activité, toutes les opérations prennent leur point de départ dans un document qui sera enregistré en comptabilité dans des comptes comptables précis.

Les ventes

Toutes les factures de vente sont enregistrées mois par mois, que le règlement soit parvenu ou non à l’entreprise. Elles représentent le CA réalisé.

Le journal des ventes présente :

-

le montant H.T. des ventes, mais aussi des avoirs sur les ventes,

-

les taux de TVA appliqués,

-

les montants correspondant aux différents taux de TVA,

-

le net à payer par le client qui correspond au total TTC.

Les règlements des factures sont suivis en fonction des échéances et en relation avec les relevés bancaires.

À partir de la gestion commerciale ou du logiciel de devis/factures, la liste des factures éditée chaque mois permet au comptable de réaliser les déclarations de TVA.

Lorsque le logiciel le permet, les données bancaires sont traitées directement par rapprochement entre les factures et les règlements.

Le journal des ventes sert à distinguer les montants H.T. en fonction de leur nature, de séparer les montants de TVA en fonction du taux applicable.

Le journal des encaissements sert aux déclarations de TVA si l’activité de l’entreprise est principalement la prestation de services.

Les achats

Les achats représentent tout ce qui est nécessaire à l’entreprise, en fonction de son activité commerciale et/ou de production.

Les achats sont principalement des entrées de marchandises en réapprovisionnement des stocks existants afin de satisfaire les besoins exprimés par la clientèle :...

Les transferts de documents

À partir des documents fournis par le dirigeant, l’expert-comptable va organiser son travail de manière à réaliser tous les travaux lui permettant :

-

d’établir la déclaration de TVA, à partir des ventes et des achats et frais,

-

d’enregistrer les règlements des clients et les paiements des fournisseurs,

-

de justifier les comptes des clients et des fournisseurs,

-

d’établir la liasse fiscale qui comprend le compte de résultat et le bilan, plus les annexes précisant les actifs immobilisés et les engagements des tiers,

-

d’établir les déclarations des dirigeants.

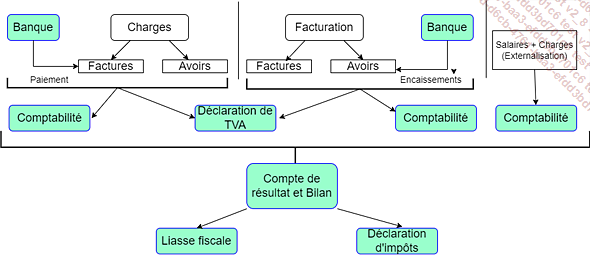

Organisation des travaux comptables :

Les échanges sous la forme « papier »

Les documents justificatifs des opérations comptables peuvent être déposés chez le comptable sous la forme « papier », même si le contexte actuel tend vers la dématérialisation.

Il est de bon usage de classer les justificatifs comptables en fonction de catégories :

-

Les factures des ventes, ainsi que les avoirs sur les ventes peuvent rester sous forme dématérialisée, classés par mois et par ordre chronologique des dates.

-

Les factures des achats peuvent être classées par fournisseurs et dans l’ordre chronologique, ou par mois, en fonction du nombre plus ou moins important de fournisseurs.

-

Pour les charges, les justificatifs (factures et facturettes) peuvent être classés par nature (parking, péages, carburant) et pour chaque mois.

-

Concernant les bulletins de salaire, ils peuvent être classés...