Détermination du seuil de rentabilité

Introduction au seuil de rentabilité

Le seuil de rentabilité est un outil prévisionnel utilisé en analyse financière et en contrôle de gestion.

Son but est d’arriver à définir le chiffre d’affaires minimum à réaliser pour couvrir les charges de l’entreprise et donc d’arriver à un résultat nul.

Il s’agit donc d’un indicateur intéressant, il représente le niveau d’activité à partir duquel l’entreprise fait des profits et en dessous duquel elle perd de l’argent.

Cette méthode propose de décomposer les charges en deux éléments distincts : les charges fixes et les charges variables.

Les charges variables sont directement dépendantes de l’activité de l’entreprise. Elles augmentent proportionnellement à l’activité de l’entreprise. On y retrouve principalement les consommables (matières premières et/ou marchandises), l’énergie/électricité, les salaires pour leurs parties variables (heures supplémentaires, recours à de l’intérim).

Les charges fixes sont relativement indépendantes du volume d’activité. Si une entreprise souhaite accroître sa production, les charges fixes augmenteront, mais par paliers.

Par exemple, si l’activité dépasse...

Application avec Excel

Vous retrouverez cet exemple dans le fichier seuil_rentabilité_resolu.xlsx. Si vous souhaitez faire cette étude de cas pas à pas, vous retrouverez un exemple vierge dans le fichier seuil_rentabilité.xlsx.

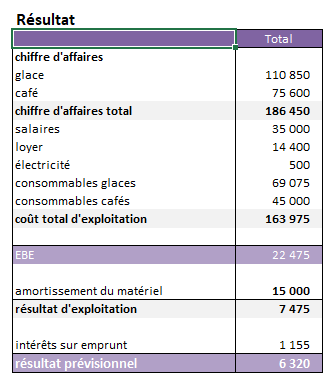

Au terme de sa première année d’exploitation, le café Bob a obtenu le résultat suivant :

Pour pouvoir déterminer le seuil de rentabilité du café Bob, il faut au préalable trier ces éléments en trois catégories : le chiffre d’affaires, les charges variables et les charges fixes.

Ces éléments sont détaillés dans l’onglet seuil de rentabilité.

Détail du chiffre d’affaires :

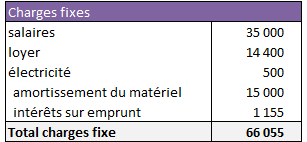

Détail des charges fixes :

Nous émettrons l’hypothèse que l’électricité est facturée selon un forfait.

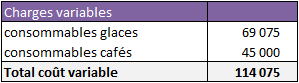

Détail des charges variables :

Nom des cellules

La cellule D6 a été nommée CA.

La cellule B14 a été nommée CF.

La cellule B19 a été nommée CV.

Calcul du résultat

Dans la cellule B21, saisissez la formule =CA-(CF+CV).

Le résultat est 6 320.

Calcul de la marge sur coût variable

Dans la cellule B23, saisissez la formule =CA-CV.

Le résultat est 72 375.

Nommez la cellule B23 MCV.

Calcul du taux de marge...

Analyse du risque d’exploitation

À partir du calcul du seuil de rentabilité, il est possible de calculer d’autres indicateurs dans le but d’apprécier le risque d’exploitation.

La marge de sécurité

La marge de sécurité est la différence entre le chiffre d’affaires et le seuil de rentabilité.

Marge de sécurité = Chiffre d’affaires - Seuil de sécurité

Plus la marge de sécurité est élevée, plus le chiffre d’affaires est éloigné du seuil de rentabilité, et donc le risque d’exploitation est faible.

Application avec Excel

Dans la cellule B26, saisissez la formule =CA-SR.

Nommez la cellule B26, MS.

Le résultat est 16 282. Le chiffre d’affaires obtenu sur l’année pourrait diminuer de 16 282 € au-delà, le café Bob se retrouverait en perte.

L’indice de sécurité

L’indice de sécurité représente la part du chiffre d’affaires qui correspond à la marge de sécurité.

Indice de sécurité = marge de sécurité / chiffre d’affaires

Application avec Excel

Dans la cellule B27, saisissez la formule =MS/CA.

Le résultat est 8,73 %.

La marge de sécurité représente 8,73 % du chiffre d’affaires....

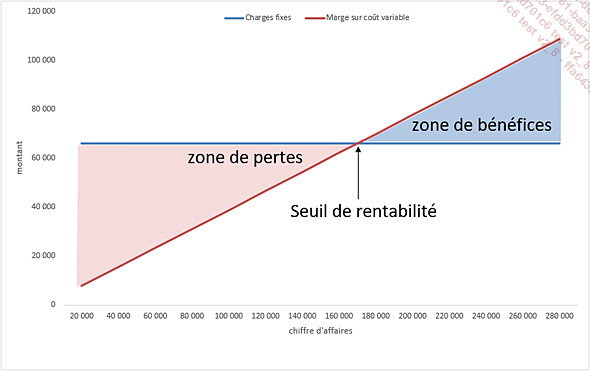

Représentation graphique du seuil de rentabilité

Graphiquement, le seuil de rentabilité est l’intersection entre la courbe des charges fixes et la courbe des charges variables.

Calculs

Dans la plage de cellules F27 : I41 de l’onglet seuil de rentabilité se trouve dans un tableau qui va nous servir à calculer les éléments nécessaires à la réalisation de la représentation graphique du seuil de rentabilité.

Charges fixes

Les charges fixes augmentent par palier. Pour le moment a priori, il n’est pas prévu d’acheter une nouvelle machine. Le montant des charges fixes restera le même, quel que soit le niveau de chiffre d’affaires mentionné dans le tableau.

Sélectionnez la plage de cellules G28:G41. Dans la barre de formule, saisissez =CF.

Utilisez le raccourci-clavier CtrlEntrée pour valider la formule jusqu’à la cellule G41.

Marge sur coût variable

La marge sur coût variable va être proportionnelle au niveau de chiffre d’affaires.

Le calcul va être :

Taux de marge sur coût variable x niveau de chiffre d’affaires

Sélectionnez la plage de cellules H28:H41. Dans la barre de formule, saisissez =TMCV*F28.

Utilisez le raccourci-clavier CtrlEntrée pour valider la formule jusqu’à la cellule H41.

Résultat

Le calcul du résultat est : marge...