Compte de résultat, soldes intermédiaires de gestion et capacité d’autofinancement

Introduction

Dans un premier temps, nous allons partir du compte de résultat de l’entreprise Elena pour créer un autre document, les soldes intermédiaires de gestion (SIG), puis calculer un indicateur fondamental pour notre analyse, la capacité d’autofinancement (CAF).

Le schéma d’analyse est le suivant :

La notion de compte de résultat

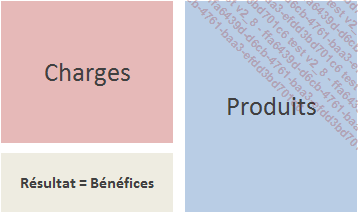

Le compte de résultat retrace l’activité de l’entreprise. Il contient la somme des charges et des produits enregistrée au cours de la période concernée.

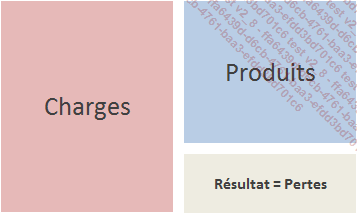

La différence entre les charges et les produits détermine le résultat de l’entreprise.

Le compte de résultat nous renseigne aussi sur la formation de ce résultat.

Deux cas de figure peuvent apparaître :

Si les charges sont inférieures aux produits, l’entreprise dégage un bénéfice.

À l’inverse, si les charges sont supérieures aux produits, l’entreprise effectue une perte.

Les éléments du compte de résultat

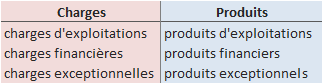

Le compte de résultat est structuré en fonction de la nature des opérations. Il distingue les éléments d’exploitations des éléments financiers et des éléments exceptionnels.

Les opérations d’exploitations

Les opérations d’exploitations contiennent l’ensemble des opérations qui concourent directement à la réalisation de l’objet de l’entreprise. On y retrouve les opérations d’achats, de productions, de rémunérations du personnel, de ventes...

En bref, celles qui correspondent au métier de l’entreprise.

On parle de « cycle » d’exploitation, car ces opérations se déroulent suivant un ordre précis qui se renouvelle dans le temps....

Du compte de résultat aux soldes intermédiaires de gestion

Structure et objectif des soldes intermédiaires de gestion

Pour enrichir notre analyse financière, nous allons modifier le compte de résultat pour créer un nouveau document de synthèse : les soldes intermédiaires de gestion (S.I.G).

Les soldes intermédiaires de gestion nous permettront de mesurer l’activité, la création de valeur et la rentabilité de l’entreprise.

Ils vont aussi permettre de calculer des ratios et éventuellement de comparer ces ratios entre des entreprises d’un même secteur.

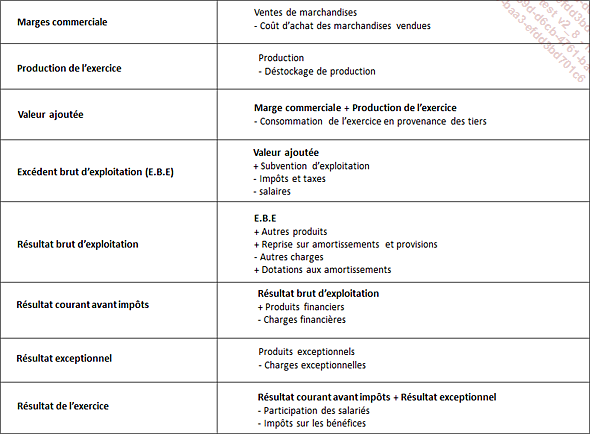

Pour mettre en place ce document, il nous faudra reclasser les éléments du compte de résultat pour passer des trois catégories (exploitation, financier, exceptionnelle) à l’élaboration de soldes qui vont nous permettre d’expliquer étape par étape d’où vient le résultat net comptable de l’entreprise. En fait, chacun des soldes représente une étape dans la formation du résultat.

Le calcul des différents soldes se fait en cascade :

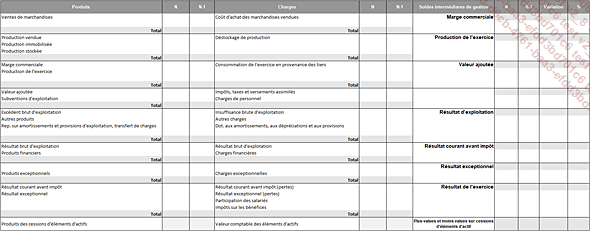

Exemple de SIG vierge

Explication et mise en place des différents soldes

Dans l’onglet SIG du fichier chapt_1_SIG_vierge, vous retrouvez un modèle vierge de tableau des soldes intermédiaires de gestion.

La résolution de cet exercice se trouve dans l’onglet SIG du fichier chapt_1_SIG.

La marge commerciale

La marge commerciale est un solde intermédiaire de gestion utilisé dans les entreprises de négoce. Il représente la marge réalisée sur les ventes de marchandises, c’est-à-dire les biens achetés et revendus en l’état.

Ventes de marchandises

- Coût d’achat des marchandises vendues

= Marge commerciale

Mise en place :

Du côté des produits

Nous allons reporter grâce à une formule le montant des ventes de marchandises de l’année N du compte de résultat.

Ouvrez le fichier chapt_1_SIG_vierge.xlsx.

Dans l’onglet SIG, sélectionnez la cellule B7.

Entrez la formule =cpte_resultat!C5.

Vous pouvez aussi saisir le signe = puis cliquer sur l’onglet cpte_resultat, puis sur la cellule C5 et valider par Entrée.

Ensuite, nous allons...

Retraitements facultatifs

Dans le but de focaliser l’analyse du compte de résultat sur un point de vue économique, il est éventuellement possible d’opérer certains retraitements au tableau des soldes intermédiaires de gestion.

Le retraitement du crédit-bail

Les biens immobilisés acquis en crédit-bail peuvent être considérés comme des immobilisations acquis par de l’endettement. Les redevances de crédits-bails sont retirées des consommations en provenance des tiers et ventilées entre deux éléments :

-

L’amortissement qui aurait été pratiqué si l’entreprise avait été propriétaire du bien. Il est affecté aux dotations aux amortissements.

-

Le solde est considéré comme étant des charges d’intérêts et doit donc être reclassé en charge financière.

Le retraitement du personnel intérimaire

Le personnel extérieur à l’entreprise comptabilisé au compte 621 « personnel extérieur » et se trouvant dans les consommations de l’exercice en provenance des tiers peut être reclassé dans les charges de personnel.

La capacité d’autofinancement

La capacité d’autofinancement (C.A.F) est la capacité dont dispose l’entreprise à dégager par elle-même un excédent de trésorerie.

En d’autres termes, la C.A.F est la capacité dont dispose l’entreprise à générer par elle-même des ressources financières pour faire face à ses engagements ; notamment pour réaliser des investissements et/ou pour se désendetter.

Il s’agit donc d’un élément important lors d’une analyse et probablement le premier élément qui sera observé par les banquiers et apporteurs de capitaux.

Pour calculer la C.A.F, il faut exclure les charges et les produits calculés, c’est-à-dire les charges et produits qui ne donnent pas lieu à un encaissement ou un à un décaissement réel monétaire tel que les amortissements ou les provisions.

Seules les opérations ayant une incidence sur la trésorerie immédiate ou différée doivent être prises en compte.

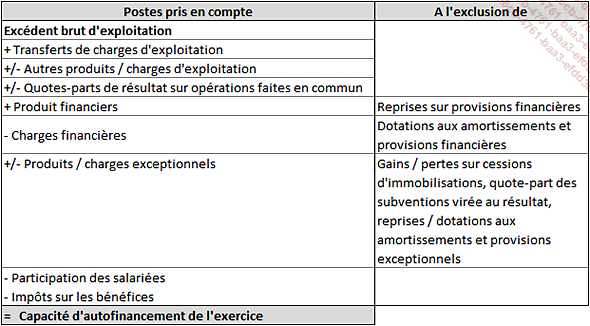

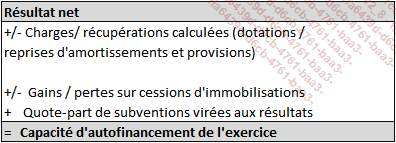

Il existe deux méthodes pour calculer la C.A.F :

La méthode additive, à partir de l’excédent brut d’exploitation :

La méthode soustractive à partir du résultat net :

Application avec Excel

Pour calculer la capacité d’autofinancement de la société Elena, nous allons utiliser le compte de résultat ainsi que nos soldes intermédiaires de gestion calculés précédemment.

Dans l’onglet CAF du fichier chapt_1_SIG_vierge, vous retrouvez un tableau vierge décrivant le calcul de chacune des deux méthodes. La résolution de cet exercice se trouve dans l’onglet CAF du fichier chapt_1_SIG.

La méthode additive...

Documentation et ergonomie du document

L’onglet Doc du fichier chapt_1_SIG reprend le schéma d’analyse ainsi que la description de chacun des onglets.

Nous allons ajouter des liens hypertextes permettant d’améliorer la navigation dans le document.

Dans le schéma d’analyse, sélectionnez la forme correspondant au compte de résultat, faites un clic droit puis cliquez sur l’option Lien.

La boîte de dialogue Insérer un lien hypertexte apparaît à l’écran.

Dans Lier à, sélectionnez Emplacement dans ce document.

Dans la zone Ou sélectionnez un emplacement dans ce document, choisissez l’onglet cpte_resultat, puis cliquez sur OK.

Répétez cette manipulation avec la forme relative au SIG pour créer un lien hypertexte vers l’onglet SIG et avec la forme relative à la CAF pour créer un lien hypertexte vers l’onglet CAF.

Des formes représentant des « flèches de retour » avec l’indication « sommaire » ont été disposées dans le document pour permettre à l’utilisateur de revenir vers l’onglet de documentation.

Elles se trouvent en haut à droite des onglets cpte_resultat, SIG, calcul SIG et CAF.

Placez des liens hypertextes permettant un retour vers l’onglet...